DAS ENDE DER SOLIDARITÄTSSTEUER AUF KAPITAL UND DIE FESTLEGUNG EINER NEUEN STEUER AUF EIGENTUMSKAPITAL ...

Das Finanzgesetz für 2018 (im Folgenden als „PLF“ bezeichnet) wird derzeit im französischen Parlament erörtert. Sie sollte vor Jahresende verabschiedet werden und am 1. Januar 2018 in Kraft treten.

Das Finanzgesetz für 2018 (im Folgenden als „PLF“ bezeichnet) wird derzeit im französischen Parlament erörtert. Sie sollte vor Jahresende verabschiedet werden und am 1. Januar 2018 in Kraft treten.Unter den verschiedenen Maßnahmen (einschließlich der Einführung einer "Pauschalsteuer von 30%" auf bestimmte finanzielle Einkünfte) ist die Abschaffung der Grundsteuer und die Einführung einer neuen Grundsteuer eine geringfügige Steuerrevolution (zumindest für Französische Steuerinländer).

Diese neue Steuer würde gemäß Art. 964–983 der Allgemeinen Abgabenordnung.

Lassen Sie uns die Hauptfolgen dieser neuen Steuer für nicht französische Steuerinländer untersuchen, die Wohnimmobilien in Frankreich kaufen oder bereits besitzen möchten. Dieser Artikel, der nur Gebietsfremden vorbehalten ist, wird sich daher nicht im Detail mit den neuen Bestimmungen befassen.

Geltungsbereich

Für Gebietsfremde würde die Steuer nur für Gebäude in Frankreich gelten, die nicht für berufliche Tätigkeiten genutzt werden.

Dies betrifft hauptsächlich Wohnimmobilien: Zweitwohnungen in Frankreich für Nichtansässige. Die Situation würde sich im Vergleich zur aktuellen Vermögenssteuer nicht ändern.

Möblierte Mietaktivitäten sollten nicht als berufliche Aktivitäten betrachtet werden, es sei denn, die Immobilie wird für die beruflichen Aktivitäten der verantwortlichen Person verwendet (selten für Nichtansässige).

Im Gegensatz zum ISF wären alle anderen Waren in Frankreich ausgeschlossen (in Frankreich zugelassene Möbel, Autos oder Boote usw.).

Die Besteuerung gilt auch für Wertpapiere französischer und ausländischer Unternehmen mit direktem oder indirektem Wohneigentum in Frankreich (es spielt keine Rolle, ob das Unternehmen als Immobilienunternehmen gilt).

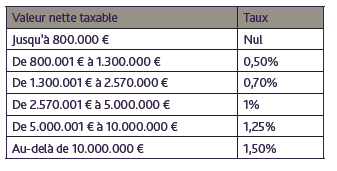

Wie im Fall von ISF wäre die Steuer fällig gewesen, wenn der Nettowert des steuerpflichtigen Eigentums die Schwelle von 1 300 000 EUR überschritten hätte.

In diesem Fall würden die progressiven Steuersätze unverändert bleiben:

Immobilienbewertung

Der Grundsatz der Besteuerung des Marktwerts der Immobilie würde bestehen bleiben (mit einer Ermäßigung von 30% für den Hauptwohnsitz, gilt jedoch nicht für nicht französische Steuerinländer).

Bei Unternehmenspapieren würden die Verfahren zur Ermittlung des Wertes der Aktien unverändert bleiben. Die Girokonten der verbundenen Unternehmen würden weiterhin nicht zur Bestimmung des Wertes der Wertpapiere herangezogen.

Schuldenabzug

Die Änderungen sollten bei der Zählung der Schulden am größten sein. PLF sieht in der Tat weitere Einschränkungen vor.

Es können nur Kredite abgezogen werden, die für den Kauf, die Verbesserung, den Bau und die Renovierung von steuerpflichtigem Eigentum aufgenommen wurden.

Der PLF definiert die Bedingungen für den Abzug von Schulden. Um abzugsfähig zu sein, müssen sich Schulden, wie sie heute sind, auf steuerpflichtige Vermögenswerte beziehen, am 1. Januar des Steuerjahres bestehen und von der verpflichteten Person effektiv vertraglich vereinbart werden. Die Schuld muss auch gerechtfertigt sein. Das Gesetz sieht dies nicht vor

eine weitere Bedingung für den Abzug von Schulden. Insbesondere gibt nichts in der Gesetzgebung an, dass die Schulden (in diesem Fall ein Bankdarlehen) durch die tatsächliche Sicherheit der von ihr finanzierten Immobilie garantiert werden müssen, um abzugsfähig zu sein.

PLF geht davon aus, dass Kredite in Form von Geldbußen nur teilweise abzugsfähig sind. Familienkredite und kontrollierte Geschäftskredite können jedoch nicht abgezogen werden. Bestimmte Familienkredite können abgezogen werden, sofern sie unter normalen Bedingungen gewährt werden. Es ist unklar, ob diese Beschränkungen für Geschäftskredite gelten.

Darüber hinaus sollten diese neuen Beschränkungen nur für Darlehen gelten, die am oder nach dem 1. Januar 2018 vergeben wurden (dies muss jedoch bestätigt werden).

Schließlich sieht PLF eine Kreditabzugsgrenze vor, wenn der steuerpflichtige Wert 5.000.000 EUR übersteigt und der Betrag der Schuld 60% des steuerpflichtigen Werts übersteigt. Einige Kredite, die diese Grenze überschreiten, können nur bis zu 50% abgezogen werden. Stellen Sie sich vor, Sie kaufen ein Haus für 8.000.000 EUR mit einem Darlehen von 6.000.000 EUR. Das Darlehen übersteigt 60% des Immobilienwerts, d. H. 4.800.000 EUR. Der Überschuss von 1.200.000 EUR kann nur bis zu 600.000 EUR abgezogen werden. Die Höhe der abzugsfähigen Schulden wäre dann auf 5.400.000 EUR begrenzt. Diese Grenze sollte nicht für Kredite gelten, die direkt an das Unternehmen vergeben werden.

Hier sind die wichtigsten Maßnahmen der Vermögenssteuer aufgeführt, die insbesondere für Steuerinländer außerhalb Frankreichs interessant sind. Natürlich wird der PLF derzeit im Parlament diskutiert. Die neue Steuer wurde bereits von der Nationalversammlung genehmigt und muss vom Senat genehmigt werden. Diese Regeln können noch geändert werden, aber im Allgemeinen sollte die Wirtschaftlichkeit des Projekts nicht grundlegend beeinflusst werden.

Source: Gowling WLG - Frederic Mege - Associé, Tax

Copyright 2017 SAS BENJAMINPRATT - Jede Vervielfältigung ist verboten